Guide : comment fonctionnent les assurances rachat de crédit.

Comment fonctionnent les assurances rachat de crédit : principes & généralités

Une assurance mal négociée ou mal choisie peut coûter très cher !

- Souscription non obligatoire, mais en général exigée par toutes les banques sous peine de refus de prêt

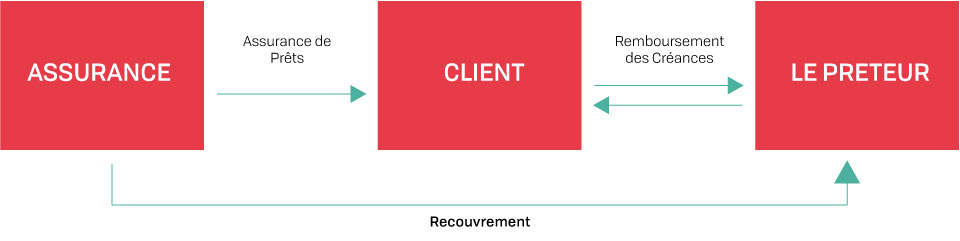

- Elle garantit à la banque le paiement des échéances ou le solde du prêt en cas de sinistre : décès, d’invalidité (PTIA et IPP, IPT) ou d’incapacité de travail de l’emprunteur.

- Age limite en fin de prêt : environ 85 ans (possible jusqu’à 90 ans),

Les assurances décès, invalidité et incapacité

- LE DECES : définitif – solde du crédit

- PTIA : perte totale et irréversible d’autonomie : définitif – solde du crédit

- IPP : Invalidité permanente Partielle – prise en charge d’une partie de l’échéance

- IPT : Invalidité Permanente Totale : définitif – prise en charge de l’échéance

- Couverture à 100% exigée par les banques. En cas d’emprunt à plusieurs, une répartition est faite par tête en fonction des revenus de chacun

Rachat de crédit – Rescue Finances